El sistema bancario de Estados Unidos en el centro del poder económico global

El sistema bancario de Estados Unidos es una de las piezas más influyentes del sistema financiero mundial. No solo financia a la mayor economía del planeta, sino que actúa como columna vertebral del flujo global de capital, condicionando mercados, divisas y decisiones económicas en todos los continentes.

A diferencia de otros países donde la banca es el eje casi exclusivo del sistema financiero, en Estados Unidos los bancos forman parte de un ecosistema mucho más amplio, donde conviven mercados de capitales, fondos de inversión, aseguradoras, banca de inversión y entidades no bancarias. Esta estructura hace que el sistema sea complejo, a veces difícil de entender, pero extraordinariamente poderoso y resiliente.

Comprender cómo funciona realmente el sistema bancario y económico de Estados Unidos implica analizar su estructura institucional, su relación con la economía real, el papel del dólar y las fortalezas —y riesgos— que definen su liderazgo global.

Un sistema económico basado en mercado y financiación profunda

La economía de Estados Unidos es una economía de mercado altamente financiarizada. Esto significa que la financiación no depende solo de los bancos tradicionales, sino de un entramado de mercados financieros líquidos y profundos.

Características estructurales clave:

- Gran mercado interno

- Alta movilidad de capital

- Amplio acceso a financiación

- Innovación financiera constante

- Integración total con mercados globales

Este entorno permite que empresas, gobiernos y consumidores accedan a capital de múltiples formas, no únicamente mediante crédito bancario.

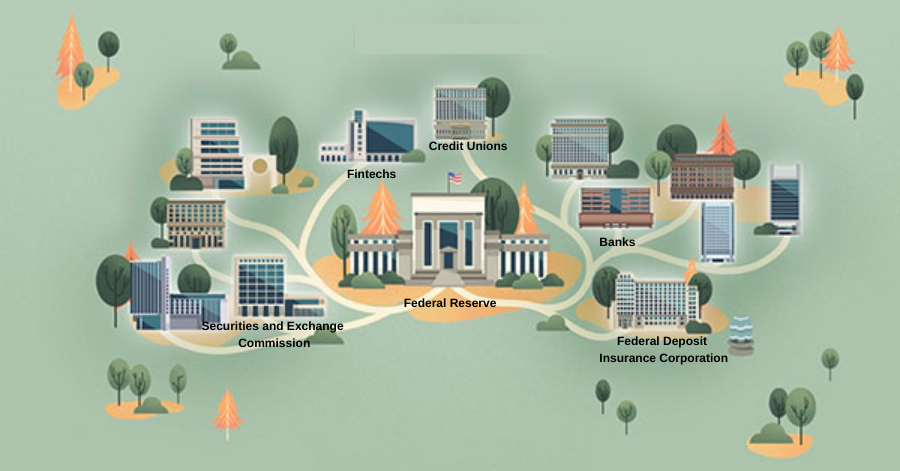

Cómo se estructura el sistema bancario de Estados Unidos

El sistema bancario estadounidense es extremadamente diverso. No existe un único modelo de banco dominante, sino varios tipos de entidades con funciones distintas.

Principales tipos de bancos

- Bancos comerciales

Ofrecen cuentas, préstamos y servicios básicos a hogares y empresas. - Bancos de inversión

Especializados en mercados de capitales, fusiones, adquisiciones y financiación corporativa. - Bancos regionales y comunitarios

Muy ligados a economías locales, especialmente pymes y particulares. - Entidades financieras no bancarias

Fondos, fintechs y otras instituciones que complementan o compiten con la banca tradicional.

Esta diversidad aumenta eficiencia, pero también complejidad regulatoria.

El papel de la Reserva Federal (Federal Reserve)

La Reserva Federal (Fed) es el banco central de Estados Unidos y una de las instituciones económicas más influyentes del mundo.

Funciones principales:

- Política monetaria

- Supervisión bancaria

- Estabilidad financiera

- Gestión de crisis

A diferencia de otros bancos centrales, la Fed tiene un doble mandato: controlar la inflación y promover el máximo empleo, lo que influye directamente en el funcionamiento del sistema bancario.

Regulación bancaria: estricta, pero fragmentada

El sistema bancario de Estados Unidos está fuertemente regulado, aunque de forma fragmentada. Existen múltiples organismos supervisores, lo que refleja la complejidad del sistema.

Principales reguladores:

- Reserva Federal

- FDIC (seguro de depósitos)

- OCC (banca nacional)

- Reguladores estatales

Este modelo evita concentración excesiva de poder, pero hace el sistema más complejo que en Europa o Asia.

Protección de depósitos y confianza en el sistema

Uno de los pilares del sistema bancario estadounidense es la protección de los depósitos bancarios a través de la FDIC.

Este mecanismo:

- Protege los depósitos hasta el límite legal vigente

- Refuerza la confianza de los ahorradores

- Reduce el riesgo de pánicos bancarios

La existencia de este seguro ha sido clave para la estabilidad del sistema tras crisis financieras.

El dólar: ventaja estructural del sistema estadounidense

El sistema bancario de Estados Unidos opera en la moneda dominante del mundo: el dólar estadounidense.

Ventajas clave:

- Financiación global en moneda propia

- Demanda internacional constante

- Capacidad de absorber déficits

- Papel central en comercio y reservas

Este factor no tiene equivalente en ningún otro país y refuerza la posición del sistema financiero estadounidense.

Relación entre banca, mercados y economía real

En Estados Unidos, los bancos no son el único canal de financiación. Los mercados de capitales juegan un papel central.

Esto permite:

- Menor dependencia del crédito bancario

- Mayor diversificación de riesgos

- Acceso directo de empresas a inversores

- Flexibilidad en ciclos económicos

Esta estructura hace que el sistema sea más resistente, aunque también más sensible a shocks financieros.

TOP 7 claves para entender el sistema bancario de Estados Unidos

- Sistema financiero más profundo del mundo

- Diversidad de entidades bancarias

- Mercados de capitales dominantes

- Reserva Federal con gran influencia global

- Dólar como moneda de referencia mundial

- Protección de depósitos consolidada

- Alta capacidad de absorción de crisis

Comparativa internacional

Estados Unidos vs Europa

- EE. UU.: mercados financieros profundos

- Europa: mayor peso de la banca tradicional

Estados Unidos vs China

- EE. UU.: sistema abierto y financiero

- China: sistema bancario más controlado por el Estado

Estados Unidos vs Japón

- EE. UU.: mayor dinamismo e innovación

- Japón: mayor estabilidad bancaria tradicional

Riesgos reales del sistema bancario estadounidense

Aunque muy poderoso, el sistema no está libre de riesgos:

- Alta interconexión financiera

- Volatilidad de mercados

- Concentración en grandes entidades

- Dependencia de confianza global

La diferencia es que el sistema estadounidense ha demostrado capacidad de respuesta rápida ante crisis.

Errores comunes al analizar el sistema bancario de Estados Unidos

- Pensar que es solo banca tradicional

- Creer que no está regulado

- Confundir volatilidad con debilidad

- Subestimar el papel del dólar

- Ignorar la importancia de los mercados de capitales

El sistema bancario de Estados Unidos hoy

Hoy, el sistema bancario de Estados Unidos sigue siendo el núcleo del sistema financiero mundial. Su fortaleza no reside en la ausencia de problemas, sino en su capacidad para gestionar crisis, redistribuir capital y mantener confianza global.

Preguntas frecuentes

¿El sistema bancario de Estados Unidos es seguro?

Sí, aunque es complejo y depende mucho de la confianza.

¿Quién supervisa a los bancos?

La Reserva Federal y otros reguladores federales y estatales.

¿Existe protección para los depósitos?

Sí, a través de la FDIC.

¿Por qué es tan influyente?

Por el dólar, sus mercados y su tamaño económico.

¿Puede sufrir crisis?

Sí, pero suele absorberlas mejor que otros sistemas.

Conclusión: poder financiero basado en profundidad y confianza

El sistema bancario de Estados Unidos funciona realmente como un ecosistema financiero integral, no como una simple red de bancos. Su combinación de mercados profundos, regulación, moneda dominante e innovación explica por qué sigue siendo el pilar del sistema financiero mundial.

En un mundo cada vez más fragmentado, Estados Unidos no lidera por estabilidad absoluta, sino por capacidad de adaptación, absorción de riesgos y centralidad global.

Autor: Redacción Financiera

Disclaimer financiero:

Contenido informativo. No constituye asesoramiento financiero.